Garantie catastrophe naturelle

L'expression "catastrophe naturelle" est souvent utilisée dans les médias ou en matière d’assurance. Mais de quoi s’agit-il exactement ?

Article publié en 2021, il sera mis à jour prochainement.

SMACL Assurances vous propose de faire le point sur les questions les plus fréquemment posées…

Quels sont les événements relevant de la garantie "catastrophe naturelle" ?

Suivant les termes de l’article L.125-1 et suivants du Code des assurances, une catastrophe naturelle est un événement dont les conséquences dommageables sont dues à l’intensité anormale d’un agent naturel alors que les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises.

Les événements relevant du régime d’indemnisation des catastrophes naturelles peuvent être :

*Sous réserve de la publication d’un arrêté interministériel au journal officiel de la République française, qui déterminera les zones et les périodes où s’est située la catastrophe ainsi que la nature des dommages couverts par la garantie.

Les événements relevant du régime d’indemnisation des catastrophes naturelles peuvent être :

- L’avalanche (importante masse de neige qui se détache du flanc de la montagne et dévale en entraînant des pierres, des boues) ;

- La coulée de boue (fortes précipitations qui remobilisent les matériaux et les entraînent plus ou moins vite, même lorsque la pente est très faible) ;

- Le cyclone (vents supérieurs à 145 km/h en moyenne sur 10 minutes ou 215 km/h en rafales mesurée en surface) ;

- Le glissement de terrain (effet de la pesanteur par lequel le terrain de surface se met à glisser sur une couche stable, sans lien avec d’éventuelles fortes pluies) ;

- L’inondation (débordement d’un ou plusieurs cours d’eau ou phénomènes de ruissellement d’eau) ;

- Le raz de marée (envahissement exceptionnel du rivage par la mer) ;

- La sècheresse (mouvement de terrain différentiel consécutif à la sécheresse ou à la réhydratation des sols) ;

- Le séisme (série de secousses et de déformations brusques de l’écorce terrestre, produites par la libération brusque d’énergie accumulée par les déplacements des plaques tectoniques de la Terre).

*Sous réserve de la publication d’un arrêté interministériel au journal officiel de la République française, qui déterminera les zones et les périodes où s’est située la catastrophe ainsi que la nature des dommages couverts par la garantie.

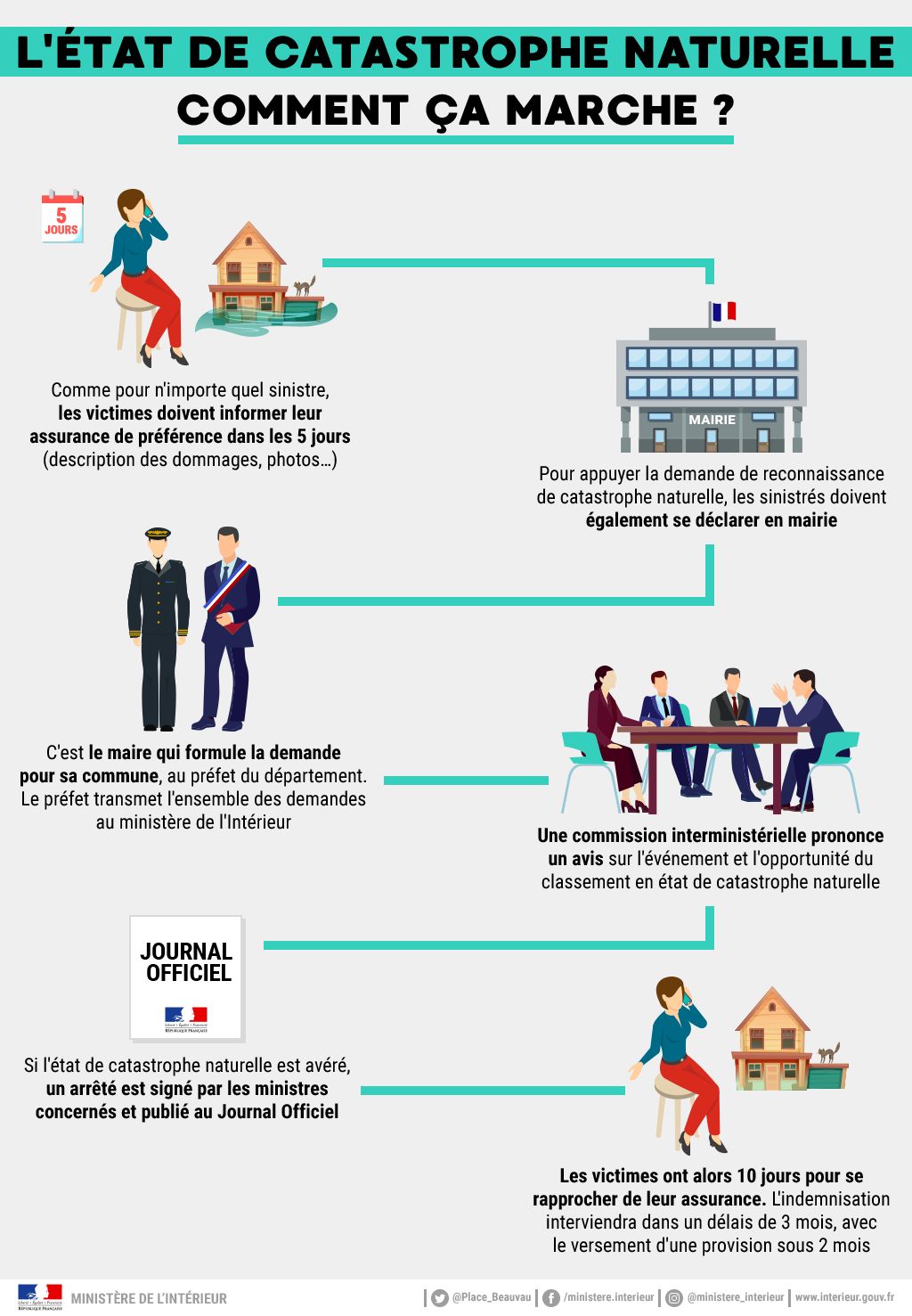

Quelles sont les démarches à entreprendre afin qu’un arrêté interministériel, reconnaissant l’état de catastrophe naturelle, soit publié ?

Ainsi, dès que vous constatez des dommages susceptibles de relever d’un des événements cités ci-avant :

Ainsi, dès que vous constatez des dommages susceptibles de relever d’un des événements cités ci-avant :

- faites une déclaration à titre conservatoire auprès de SMACL Assurances,

- formulez une demande de reconnaissance de l’état de catastrophe naturelle auprès de votre Mairie.

Pour sa part, la collectivité, après avoir recensé les demandes des habitants et listé ses propres biens sinistrés, se charge de faire suivre une demande de reconnaissance de l’état de catastrophe naturelle auprès de la Direction générale de la sécurité civile et de la gestion des crises.

Ainsi, des inondations recouvrant des kilomètres carrés, ou un tremblement de terre à l’origine de centaines de sinistrés seront vraisemblablement qualifiés de catastrophes naturelles. Mais rien n’interdit qu’un glissement de terrain, n’emportant qu’un seul immeuble sur son passage, donne lieu à la publication d’un arrêté interministériel.

À noter, qu’en application de l’article 95 de la loi du 25/12/2007, "aucune demande communale de reconnaissance de l’état de catastrophe naturelle ne peut donner lieu à une décision favorable de reconnaissance de l’état de catastrophe naturelle par arrêté interministériel lorsqu’elle intervient dix-huit mois après le début de l’événement qui y donne naissance."

Quels sont les biens assurés au titre de la garantie Catastrophe Naturelle ?

La garantie des catastrophes naturelles s'applique dans les mêmes conditions que la garantie du contrat de base, en ce qui concerne les valeurs assurées, les limites de garantie et les modalités d'indemnisation des dommages. La non-assurance ou l'exclusion contractuelle d'un bien par le contrat préexistant (clôture, terrain, arbres,…) entraîne l'exclusion corrélative de la garantie catastrophes naturelles.

Sont exclus les dommages : (L.125-5)

Sont exclus les dommages : (L.125-5)

- sur des biens non assurés,

- aux récoltes non engrainées, … qui sont indemnisées dans le cadre de la procédure spécifique aux "calamités agricoles",

- sur les corps de véhicules aériens, maritimes, lacustres et fluviaux,

- sur les marchandises transportées,

- aux installations d'énergie marines renouvelables (cas de production d’électricité en mer),

- qui relèvent de l'assurance Dommages-ouvrage.

L'assurance des risques de catastrophes naturelles – Quelles sont les conditions d’indemnisation et les franchises ?

Les contrats d'assurance garantissant les dommages d'incendie ou tous autres dommages à des biens situés en France, ainsi que les dommages aux corps de véhicules terrestres à moteur, ouvrent droit à la garantie de l'assuré contre les effets des catastrophes naturelles, conformément à l’article L. 125-1 du Code des assurances. En outre, si l'assuré est couvert contre les pertes d'exploitation, cette garantie est étendue aux effets des catastrophes naturelles, dans les conditions prévues au contrat.

Les conditions d’indemnisation en cas de sinistre sont prévues dans votre contrat d’assurance et détaillées dans les annexes I et II de l’article A. 125-1 du Code des assurances.

Les principales conditions vous sont rappelées ci-dessous :

Toutefois, concernant l’assurance des biens à usage professionnel et des pertes d’exploitation, les parties au contrat peuvent déroger à ce dispositif minimum et prévoir que la franchise contractuelle s'appliquera par priorité à la franchise légale.

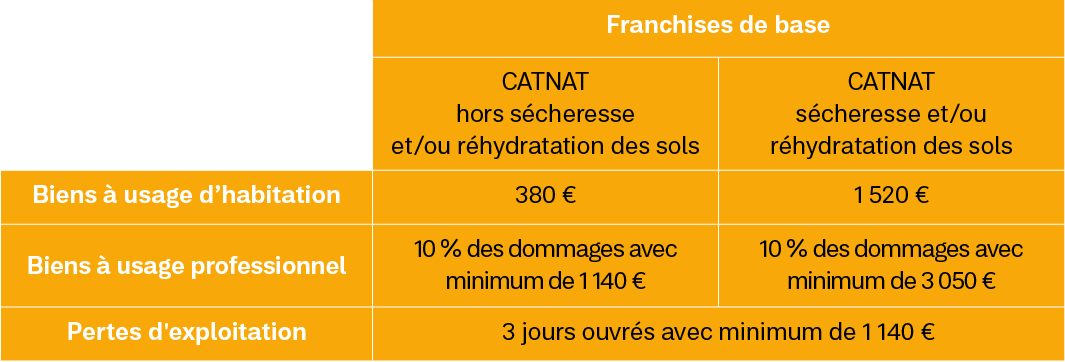

Les franchises en cas de catastrophe naturelle dans les communes dotées d’un PPRN

Dans les communes non dotées d’un PPRN

Les franchises sont modulées en fonction du nombre d’arrêtés pris par les autorités pour un même risque au cours des cinq années précédant la date de la nouvelle constatation. Ces modulations de franchises cessent de s’appliquer à compter de la prescription d’un plan de prévention des risques naturels prévisibles pour le risque faisant l’objet de la constatation de l’état de catastrophe naturelle dans la commune concernée. Elles reprennent leurs effets en l’absence d’approbation du plan précité dans le délai de quatre ans à compter de la date de l’arrêté de prescription du plan de prévention des risques naturels.

Particularités liées aux véhicules terrestres à moteur

La franchise catastrophe naturelle est de 380 € quel que soit l’usage du véhicule. Pour les véhicules à usage professionnel, la franchise applicable prévue au contrat peut néanmoins être supérieure à 380 euros. Les véhicules ne sont pas concernés par la modulation de franchise en l’absence de PPRN.

Les conditions d’indemnisation en cas de sinistre sont prévues dans votre contrat d’assurance et détaillées dans les annexes I et II de l’article A. 125-1 du Code des assurances.

Les principales conditions vous sont rappelées ci-dessous :

- Objet de la garantie catastrophe naturelle : SMACL Assurances assure, dans les limites prévues au contrat, la réparation pécuniaire des dommages matériels directs causés aux biens garantis et ayant eu pour cause déterminante l'intensité anormale d'un facteur naturel. Ceci est possible lorsque les mesures habituelles de prévention de ces dommages n'ont pu empêcher leur survenance ou n'ont pu être prises.

- Mise en jeu de la garantie : la garantie ne peut être mise en jeu qu'après publication au Journal officiel de la République française d'un arrêté interministériel ayant constaté l'état de catastrophe naturelle.

- Étendue de la garantie : la garantie couvre le coût des dommages matériels directs non assurables subis par les biens, à concurrence de leur valeur fixée au contrat et dans les limites et conditions prévues par le contrat lors de la première manifestation du risque.

- Obligation de l'assuré : l'assuré doit déclarer à l'assureur tout sinistre susceptible de faire jouer la garantie dès qu'il en a connaissance et au plus tard dans les dix jours suivant la publication de l'arrêté interministériel constatant l'état de catastrophe naturelle.

- Couverture des pertes d’exploitation : si l'assuré est couvert contre les pertes d'exploitation, cette garantie est étendue aux effets des catastrophes naturelles, dans les conditions prévues au contrat et à l’annexe II de l’article A. 125-1 du Code des assurances. Dans ce cas, l'assuré doit déclarer à l'assureur tout sinistre susceptible de faire jouer la garantie dès qu'il en a connaissance et au plus tard dans les trente jours suivant la publication de l'arrêté interministériel constatant l'état de catastrophe naturelle. Obligation de l'assureur : l'assureur versera l'indemnité dans un délai de trois mois à compter de la date de remise par l'assuré de l'état estimatif des biens endommagés (ou de l'état estimatif des pertes subies si l'assuré est couvert contre les pertes d'exploitation) ou de la date de publication de l'arrêté interministériel constatant l'état de catastrophe naturelle lorsque celle-ci est postérieure.

- Franchises : en cas de sinistre catastrophe naturelle, l'assuré conserve à sa charge une partie de l’indemnité due. Il s’agit d’une franchise légale, susceptible de varier :

- selon le risque assuré (véhicules terrestres à moteur, biens à usage d'habitation et autres biens à usage non professionnel, biens à usage professionnel) ;

- et selon que la commune est dotée ou non d’un Plan de prévention des risques naturels (PPRN).

Toutefois, concernant l’assurance des biens à usage professionnel et des pertes d’exploitation, les parties au contrat peuvent déroger à ce dispositif minimum et prévoir que la franchise contractuelle s'appliquera par priorité à la franchise légale.

Les franchises en cas de catastrophe naturelle dans les communes dotées d’un PPRN

Dans les communes non dotées d’un PPRN

Les franchises sont modulées en fonction du nombre d’arrêtés pris par les autorités pour un même risque au cours des cinq années précédant la date de la nouvelle constatation. Ces modulations de franchises cessent de s’appliquer à compter de la prescription d’un plan de prévention des risques naturels prévisibles pour le risque faisant l’objet de la constatation de l’état de catastrophe naturelle dans la commune concernée. Elles reprennent leurs effets en l’absence d’approbation du plan précité dans le délai de quatre ans à compter de la date de l’arrêté de prescription du plan de prévention des risques naturels.

Particularités liées aux véhicules terrestres à moteur

La franchise catastrophe naturelle est de 380 € quel que soit l’usage du véhicule. Pour les véhicules à usage professionnel, la franchise applicable prévue au contrat peut néanmoins être supérieure à 380 euros. Les véhicules ne sont pas concernés par la modulation de franchise en l’absence de PPRN.

Quid de l’intervention du fonds de solidarité en faveur de l’équipement des collectivités territoriales et de leurs groupements touchés par des événements climatiques et géologiques ?

Les modalités de fonctionnement de ce fonds sont définies aux articles 1613-6 et suivants du CGCT. Ainsi, lorsqu'une collectivité subit des dommages (Cf. liste limitative ci-dessous) consécutifs à un événement climatique ou géologique supérieurs à 150 000 € HT, elle a la possibilité de déposer sa demande dans le délai imparti, que les dommages soient garantis ou non.

Ce décret d'application de la loi MAPTAM (loi du 27 janvier 2014) harmonise les règles d'éligibilité et de fonctionnement des fonds dédiés à l'indemnisation des collectivités touchées par des événements climatiques ou géologiques.

Le décret détermine la nature des biens pris en compte :

Seuls les travaux de réparation des dégâts causés aux biens énumérés ainsi que les travaux urgents de restauration des capacités d'écoulement des cours d'eau peuvent donner lieu à l'attribution de subvention par les fonds. Dans le cas des travaux de réparation intégrant une modification de la consistance du bien, le montant de la subvention prend en compte les seules dépenses correspondant à la reconstruction à l'identique du bien, à l'exclusion de toute dépense d'extension ou d'amélioration (Article R.1613-5 du CGCT).

Les collectivités et leurs groupements auront deux mois à compter de la date de survenance de l'événement dommageable, pour demander une subvention au préfet, passé ce délai la demande sera irrecevable (Article R.1613-7 du CGCT). Le dossier doit fournir :

Le décret prévoit que lorsque les biens détruits sont assurés "mais que la collectivité ignore au moment du dépôt de la subvention le montant de l'indemnité qui lui est due" (par les assurances), l'État versera une subvention "égale au montant total des dégâts subis". Ensuite, la collectivité ou le groupement portera, "dès que possible, à la connaissance du représentant de l'État le montant de l'indemnité d'assurance".

Le représentant de l'Etat calculera alors le montant de la subvention qui aurait été versée à la collectivité ou au groupement si le montant de l'indemnité avait été connu lors du dépôt de la demande de subvention, et la différence entre la subvention effectivement versée et la subvention ainsi recalculée fera l'objet d'un reversement (Article R.1613-6 du CGCT).

Le décret fixe les taux maximums de subvention (Article R.1613-9 du CGCT) de 80 % à 20 % en fonction du montant des dommages subis. À titre exceptionnel, il pourra être dérogé à cette règle et porter le montant des aides publiques directes jusqu'à 100 % du montant HT des dégâts causés par un même événement. La décision en incombe au préfet en prenant en compte la capacité financière de la collectivité territoriale et l'importance des dégâts (Article R.1613-10 du CGCT).

Ce décret d'application de la loi MAPTAM (loi du 27 janvier 2014) harmonise les règles d'éligibilité et de fonctionnement des fonds dédiés à l'indemnisation des collectivités touchées par des événements climatiques ou géologiques.

- Le premier fonds "Fonds de solidarité en faveur des collectivités territoriales et de leurs groupements touchés par des catastrophes naturelles" (Article L.1613-6 du CGCT) concerne les dégâts dont le "montant est inférieur ou égal à 6 millions d'euros HT".

- Le second fonds "Fonds pour la réparation des dégâts causés aux biens des collectivités territoriales et de leurs groupements par les calamités publiques" (Article L.1613-7 du CGCT) concerne les dégâts supérieurs à 6 millions d'euros HT.

Le décret détermine la nature des biens pris en compte :

- les infrastructures routières et les ouvrages d'art,

- les biens annexes à la voirie nécessaires à la sécurisation de la circulation,

- les digues,

- les réseaux de distribution d'assainissement de l'eau,

- les stations d'épuration et de relevage des eaux,

- les pistes de défense des forêts contre l'incendie,

- les parcs, jardins et espaces boisés appartenant au domaine public des collectivités territoriales ou de leur groupement (Article R.1613-4 du CGCT).

Seuls les travaux de réparation des dégâts causés aux biens énumérés ainsi que les travaux urgents de restauration des capacités d'écoulement des cours d'eau peuvent donner lieu à l'attribution de subvention par les fonds. Dans le cas des travaux de réparation intégrant une modification de la consistance du bien, le montant de la subvention prend en compte les seules dépenses correspondant à la reconstruction à l'identique du bien, à l'exclusion de toute dépense d'extension ou d'amélioration (Article R.1613-5 du CGCT).

Les collectivités et leurs groupements auront deux mois à compter de la date de survenance de l'événement dommageable, pour demander une subvention au préfet, passé ce délai la demande sera irrecevable (Article R.1613-7 du CGCT). Le dossier doit fournir :

- une délibération de l'organe délibérant,

- la liste des biens endommagés,

- le descriptif des travaux de remise en état,

- une évaluation du montant des travaux par bien concerné en HT.

Le décret prévoit que lorsque les biens détruits sont assurés "mais que la collectivité ignore au moment du dépôt de la subvention le montant de l'indemnité qui lui est due" (par les assurances), l'État versera une subvention "égale au montant total des dégâts subis". Ensuite, la collectivité ou le groupement portera, "dès que possible, à la connaissance du représentant de l'État le montant de l'indemnité d'assurance".

Le représentant de l'Etat calculera alors le montant de la subvention qui aurait été versée à la collectivité ou au groupement si le montant de l'indemnité avait été connu lors du dépôt de la demande de subvention, et la différence entre la subvention effectivement versée et la subvention ainsi recalculée fera l'objet d'un reversement (Article R.1613-6 du CGCT).

Le décret fixe les taux maximums de subvention (Article R.1613-9 du CGCT) de 80 % à 20 % en fonction du montant des dommages subis. À titre exceptionnel, il pourra être dérogé à cette règle et porter le montant des aides publiques directes jusqu'à 100 % du montant HT des dégâts causés par un même événement. La décision en incombe au préfet en prenant en compte la capacité financière de la collectivité territoriale et l'importance des dégâts (Article R.1613-10 du CGCT).

Vous souhaitez anticiper d’éventuelles catastrophes naturelles ? Profitez de notre service Alertes risques météo offert aux communes assurées, en partenariat avec Predict Services

Plus d'infos

Retrouvez toute la diffusion du droit sur legifrance.gouv.fr

Retrouvez toute la diffusion du droit sur legifrance.gouv.fr